��(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)���P(gu��n)�ڰl(f��)����ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)�Ĺ���

��(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)�ֹ���2024���1̖(h��o) 2024-02-29

�������M(j��n)һ����������������ֵ������������������M(j��n)���з��خa(ch��n)�I(y��)���m(x��)�����l(f��)չ������(j��)�����A���͇�(gu��)�������չ����������䌍(sh��)ʩ��(x��)�t�������(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)�����(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)��)�͡���(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)���P(gu��n)�ڰl(f��)������(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)��������ֵ���������Ҏ(gu��)�̡��Ĺ��桷(��(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)�ֹ���2019���5̖(h��o))�����P(gu��n)Ҏ(gu��)������(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)�ְl(f��)��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)(���º�(ji��n)�Q(ch��ng)�����(bi��o)��(zh��n))�����F(xi��n)�����P(gu��n)���(xi��ng)�������£�

����һ������������ֵ�������^(gu��)����������{�����k��������ֵ�����������͵đ{�C�Y�ϲ���������Ҫ���(sh��)���������(w��)�C(j��)�P(gu��n)���չ����(bi��o)��(zh��n)�˶���“��������������b�����b��b�����������O(sh��)ʩ������@�־G��”������r(ji��)�ɱ�������(j��)��Ӌ(j��)��۳������

��������������{���ˌ�(du��)����(w��)�C(j��)�P(gu��n)���չ����(bi��o)��(zh��n)�˶��Ŀ۳��ɱ����~�Ю��h����������(y��ng)��(d��ng)�ṩ���P(gu��n)�C��(j��)���ϣ���(j��ng)����(w��)�C(j��)�P(gu��n)�J(r��n)���������������{(di��o)�����������P(gu��n)�C��(j��)���ϰ����������ڹ���ʩ���D���������D�������������������b������������ľ���(��ƽ��̹�ľ���ÈD)��������

�����������������r(ji��)�˶��۳���(bi��o)��(zh��n)���m�Õr(sh��)�g�Թ��̿����(y��n)��?q��ng)?b��o)����ע���Ŀ����r(sh��)�g���(zh��n)������a(ch��n)�����(xi��ng)Ŀ���_(k��i)���������r(sh��)�g���ڿ���ȵģ�����ȹ�����r(ji��)�˶����������(y��ng)����(j��)��ռ��(d��ng)����·ݔ�(sh��)ռ���·ݔ�(sh��)�ı������������������(y��ng)��ȵ�ָ��(bi��o)�ә�(qu��n)�C��Ӌ(j��)���m�ÿ۳���(bi��o)��(zh��n)���

�����ġ�����2020��֮���������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)������ڇ�(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)���T(m��n)���W(w��ng)վ������ͨ����ʽ�m�r(sh��)���°l(f��)������

���������������������2024��4��1����ʩ�С�

�����ش˹����������

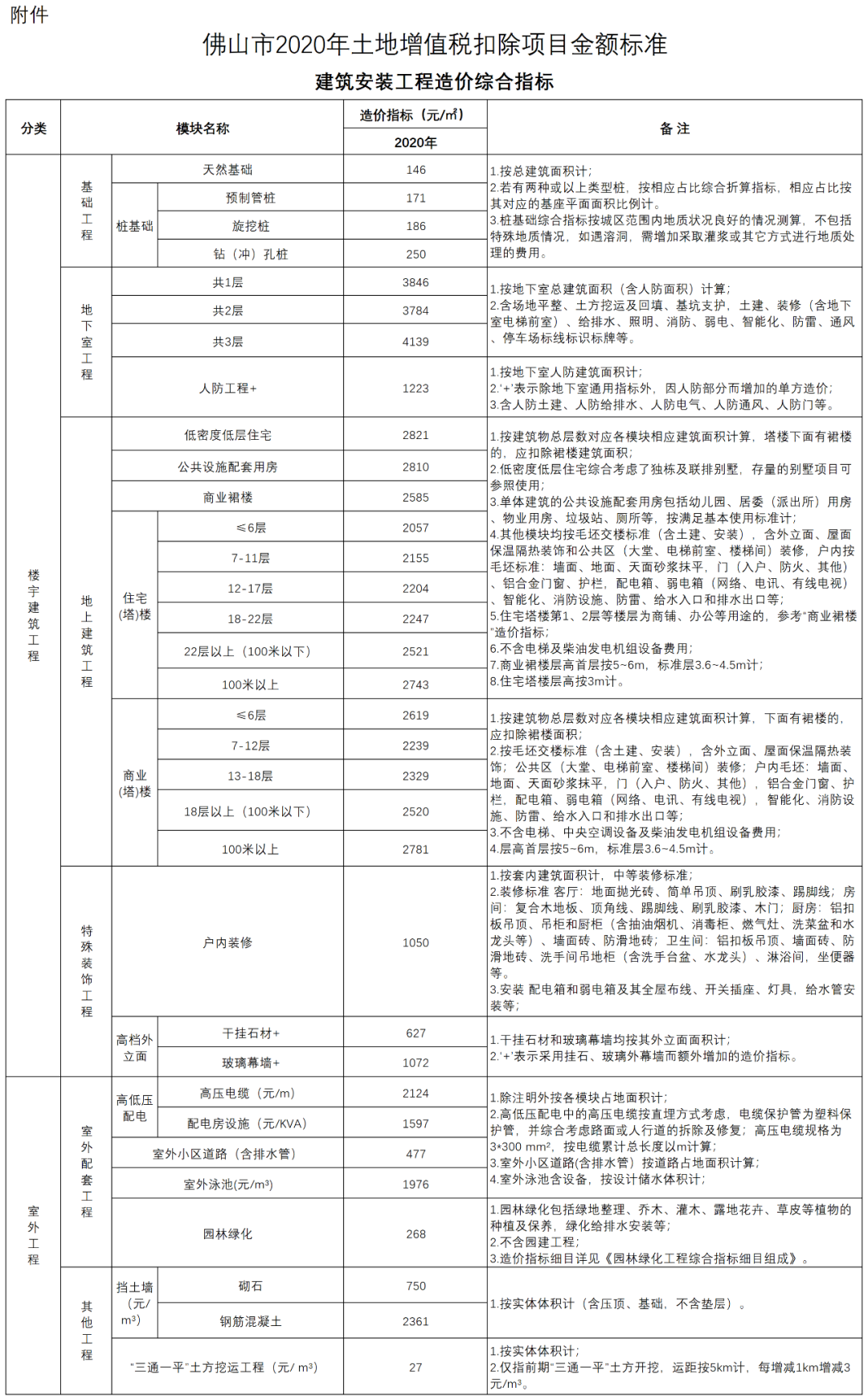

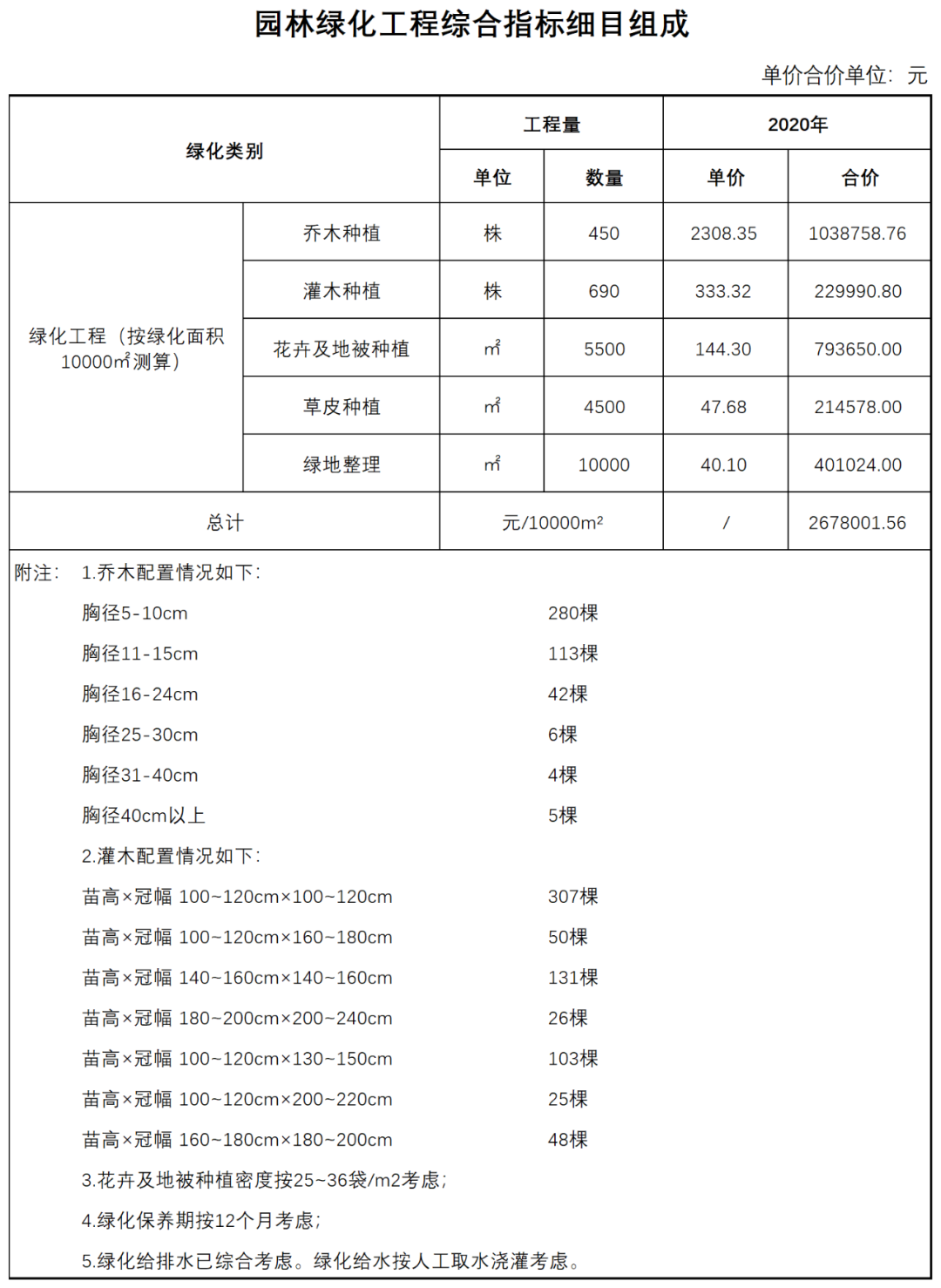

������ �ݸ�������ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)

��(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)��

2024��2��29��

�P(gu��n)�ڡ���(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)���P(gu��n)�ڰl(f��)����ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)�Ĺ��桷�Ľ��x

�������M(j��n)һ����������������ֵ������������������M(j��n)���з��خa(ch��n)�I(y��)���m(x��)�����l(f��)չ�������(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)��(���º�(ji��n)�Q(ch��ng)��ɽ�ж���(w��)��)�ƶ��ˡ���(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)���P(gu��n)�ڰl(f��)����ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)�Ĺ��桷(���º�(ji��n)�Q(ch��ng)�����桷)��������F(xi��n)���x���£�

����һ��������ƶ������桷�ı���������(j��)

��������(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)������(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)��)���ėl�ڶ���Ҏ(gu��)����“���خa(ch��n)�_(k��i)�l(f��)��I(y��)�k��������ֵ�����������͵�ǰ�ڹ����M(f��i)�����������b�����M(f��i)����������A(ch��)�O(sh��)ʩ�M(f��i)�������_(k��i)�l(f��)�g���M(f��i)�õđ{�C���Y�ϲ���������Ҫ���(sh��)�ģ�����(w��)�C(j��)�P(gu��n)�Ʌ��ծ�(d��ng)?sh��)ؽ��O(sh��)������r(ji��)�������T(m��n)�����Ľ�����r(ji��)���~�Y�������Y(ji��)�Ϸ��ݽY(ji��)��(g��u)�������;�������^(q��)λ��������������˶��������(xi��ng)�_(k��i)�l(f��)�ɱ��Ć�λ��e���~��(bi��o)��(zh��n)�����������(j��)��Ӌ(j��)��۳�����������w�˶������ɏV�|ʡ����(w��)�C(j��)�P(gu��n)�_�����”

��������(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)���P(gu��n)�ڰl(f��)������(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)��������ֵ���������Ҏ(gu��)�̡��Ĺ��桷(��(gu��)�Ҷ���(w��)���֏V�|ʡ����(w��)�ֹ���2019���5̖(h��o))����lҎ(gu��)����“����(w��)�C(j��)�P(gu��n)�Ʌ��ծ�(d��ng)?sh��)ع�����r(ji��)ָ��(bi��o)���Y(ji��)���Ј�(ch��ng)��������_��ǰ�ڹ����M(f��i)���������b�����M(f��i)�������A(ch��)�O(sh��)ʩ�M(f��i)���_(k��i)�l(f��)�g���M(f��i)�õ�������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)������”�ڶ�ʮ�ߗlҎ(gu��)����“�{�����k��������ֵ�����������͵�ǰ�ڹ����M(f��i)��������������b�����M(f��i)������A(ch��)�O(sh��)ʩ�M(f��i)���_(k��i)�l(f��)�g���M(f��i)�õđ{�C�Y�ϲ���������Ҫ���(sh��)����������ܶ���(w��)�C(j��)�P(gu��n)��(y��ng)�l(f��)�����Q��Ҋ(ji��n)�Ķ���(w��)���(xi��ng)֪ͨ��(sh��)������֪ͨ�{�������յ�֪ͨ��(sh��)֮����15�Ճ�(n��i)�؏�(f��)��Ҋ(ji��n)����ύ�C��(j��)�����ܶ���(w��)�C(j��)�P(gu��n)��(y��ng)��� (t��ng)ȡ�{���˵���Ҋ(ji��n)��������(du��)�{�����ṩ����(sh��)���C��(j��)���ԏ�(f��)����������Ҫ�r(sh��)���õ�������(zhu��n)�I(y��)�C(j��)��(g��u)��Ҋ(ji��n)����(j��ng)���ܶ���(w��)�C(j��)�P(gu��n)��(hu��)ͬ�(xi��ng)Ŀ���㌏�˽M���w���h���J(r��n)����(sh��)���������C��(j��)����������������������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)��(j��)��Ӌ(j��)��۳���������l(f��)���˶����յĶ���(w��)���(xi��ng)֪ͨ��(sh��)���”

������ɽ�ж���(w��)���ь�(du��)����ɽ��2008—2019��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)�����������桷��(du��)����ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)������M(j��n)һ����{����ģ��S�o(h��)���خa(ch��n)�I(y��)�ij��m(x��)�����l(f��)չ�����������I(y��ng)�칫ƽ�����Ķ��ՠI(y��ng)�̭h(hu��n)����

�����������������桷���m�÷����͗l��

������������ֵ�������^(gu��)���У��{�����k��������ֵ�����������͵đ{�C�Y�ϲ���������Ҫ���(sh��)����������ܶ���(w��)�C(j��)�P(gu��n)��(j��ng)��(b��o)��һ��(j��)����(w��)�C(j��)�P(gu��n)�˜�(zh��n)�����������ա����桷�ķ�ɽ��2020��������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)(���º�(ji��n)�Q(ch��ng)�����(bi��o)��(zh��n))�˶���“���������b����b��b�ޡ������O(sh��)ʩ�����@�־G��”������r(ji��)�ɱ���������(j��)��Ӌ(j��)��۳�������

�����{���ˌ�(du��)����(w��)�C(j��)�P(gu��n)���չ����(bi��o)��(zh��n)�˶���(y��ng)�{���~�Ю��h��������(y��ng)��(d��ng)�ṩ���P(gu��n)�C��(j��)�������������(j��ng)����(w��)�C(j��)�P(gu��n)�J(r��n)���������������{(di��o)�����������P(gu��n)�C��(j��)���ϰ����������ڹ���ʩ���D�����������D���������������������b������������ľ���(��ƽ��̹�ľ���ÈD)�������

�������������桷����Ҫ��(n��i)��

���������(bi��o)��(zh��n)��Ҫ�������A(ch��)�������������ҹ����������Ͻ�������������������b����������������������������̵��(l��i)�e���������������ֵ���۳��(xi��ng)Ŀ�е�ǰ�ڹ����M(f��i)�������������b�����M(f��i)�����A(ch��)�O(sh��)ʩ�M(f��i)�������������O(sh��)ʩ�M(f��i)�ȷ��خa(ch��n)�_(k��i)�l(f��)�ɱ��������

����������r(ji��)�˶��۳���(bi��o)��(zh��n)���m�Õr(sh��)�g�Թ��̿����(y��n)��?q��ng)?b��o)����ע���Ŀ����r(sh��)�g���(zh��n);���a(ch��n)�����(xi��ng)Ŀ���_(k��i)���������r(sh��)�g���ڿ���ȵģ�����ȹ�����r(ji��)�˶��������(y��ng)����(j��)��ռ��(d��ng)����·ݔ�(sh��)ռ���·ݔ�(sh��)�ı��������������(y��ng)��ȵ�ָ��(bi��o)�ә�(qu��n)�C��Ӌ(j��)���m�ÿ۳���(bi��o)��(zh��n)�������

��������2020��֮���������ֵ���۳��(xi��ng)Ŀ���~��(bi��o)��(zh��n)�����ڇ�(gu��)�Ҷ���(w��)���ַ�ɽ�ж���(w��)���T(m��n)���W(w��ng)վ��������ͨ����ʽ�m�r(sh��)���°l(f��)�����

�����ġ������桷��Ч�r(sh��)�g

������������2024��4��1����ʩ���������

���~�Y��

���~�Y��

�W(xu��)��(x��)Ӌ(j��)��

�W(xu��)��(x��)Ӌ(j��)��

ؔ(c��i)��(w��)����

ؔ(c��i)��(w��)����

ؔ(c��i)������

ؔ(c��i)������

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)���n��

ؔ(c��i)���n��

��ԃ�Ԓ��400-888-3585

��ԃ�Ԓ��400-888-3585 �ھ��ͷ���

�ھ��ͷ��� ��(sh��)���W(w��ng)վ�J(r��n)�C

��(sh��)���W(w��ng)վ�J(r��n)�C �����W(w��ng)����11010502037473̖(h��o)

�����W(w��ng)����11010502037473̖(h��o) ��ICP��12013966̖(h��o)

��ICP��12013966̖(h��o)